来源:中金点睛

Abstract

摘要

本文旨在研究欧美近现代历史上较长期地缘冲突时期经济运行与资产定价的底层逻辑和特别之处。通过系统复盘两次世界大战、越南、阿富汗、伊拉克战争期间的经济政策、宏观经济、与市场表现,我们搭建起地缘冲突频发时段的经济与资产分析框架。

简单来讲,在这段时期内,西方主要经济体的运行展现出规律性特征:

政策方面,通过国家资本主义快速调动资源,表现为较长期高财政赤字、产业政策和一揽子管制,而财政主导下货币政策独立性往往削弱,基础货币加速投放。

经济方面,财政货币双刺激往往带来较高名义增速。而供给能力决定实际增速:供给能力更强的国家,应对地缘冲突的韧性更强,政府对通胀的控制更好,实际增长往往更高,且在战后复苏较快。结构上,投资端生产端是经济增长的重要引擎。

资产表现方面,债券普遍下跌,大宗商品在价格管控前趋势涨价,股市反映市场对冲突前景预期。风格上,能够提升国家安全保障的资产表现更好,这主要包括两部分-资源自足和生产力提升:1)冲突中大量消耗的原材料、耐用品板块;2)提升安全和供给效率的工业、国防与科技板块。

风险

不同历史时期政策与宏观环境存在差异,历史回顾仅供参考,不构成对未来收益的保证。

目录

地缘冲突经济学与资产定价

1910年代:实物跑赢金融资产

财政主导,投资先行

商品领跑,股市分化

1930-1940年代:管制下的资源、工业与科技领跑

管制与动员并举

资源与科技股领跑

1950年代后:局部冲突,制造业、石油与黄金

财政和通胀的转折点

超级周期与制造业领跑

Text

正文

地缘冲突经济学与资产定价

1857年,马克思在《政治经济学批判》的序言中写道,“随着经济基础的变更,全部庞大的上层建筑也或慢或快地发生变革”[1]。不同时代经济基础形成的硬约束,呼唤不同的政策之道,从而建构起不同的国际环境。历史经验显示,当结构性经济问题难以解决,传统政治秩序失效,政策框架可能进入 “非常时期”,进而方便绕开常规约束,以更高效的手段实现功能性目标。

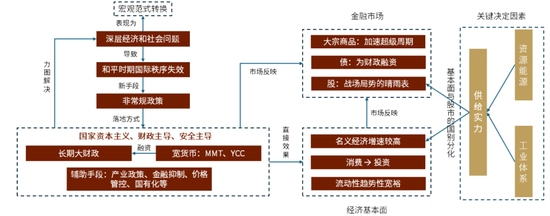

图表1:地缘冲突频发时期经济和资产分析框架

资料来源:中金公司研究部

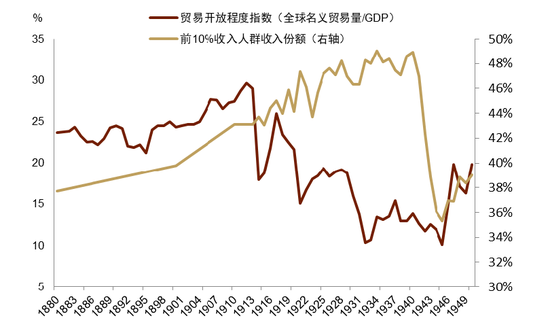

例如,19世纪下半叶,随着第二次工业革命和贸易全球化的不断推进,贫富差距问题愈发严重(图表2)[2],进而导致西方工业化国家面临内部市场需求不足的窘境,进而加速了其资本对外扩张的进程,加剧各国外部摩擦[3]。进入20世纪初,旧秩序日渐松动,欧美各国内外矛盾显性化[4],地缘局势面临调整。间歇性发生的冲突,催生了非常规的经济政策和宏观环境,进而影响了资产的独特表现。

总结二十世纪地缘冲突频发时段,我们看到:

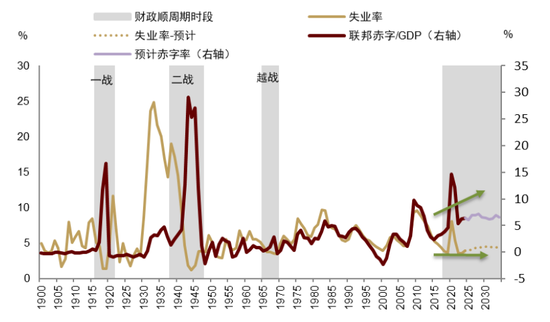

► 财政政策:顺周期宽财政(图表3),高赤字与产业政策以及各类市场管制。

► 货币政策:为财政融资,开启YCC以压低政府融资成本。

► 宏观环境:宏观范式由效率主导转向安全主导,名义增速加快、经济结构调整,资源向有助于提升供给实力的工业、科技、原材料倾斜,流动性宽裕。

► 资产表现:国债承压,大宗商品呈现超级周期,股市反映市场对冲突预期。

图表2:伴随全球化,二战前,欧美贫富分化走扩至历史高位

资料来源:Chancel, L., Piketty, T., Saez, E., & Zucman, G. (Eds.). (2022). World inequality report 2022. Harvard University Press.,Our World in Data,中金公司研究部

图表3:美国历史上前三轮顺周期大财政均发生在地缘冲突高发时段

资料来源:CBO,FRED,中金公司研究部

1910年代:实物跑赢金融资产

两次世界大战串联的一系列地缘冲突,成为20世纪上半叶最突出的间歇性供给冲击,由此开启了一段实物跑赢金融资产的时期。

财政主导,投资先行

1914年,欧洲各国开启总动员,外部压力之下,顺周期的大财政开始主导各国经济运行。支出大幅走高,英、法两国财政支出占GDP比例从不到10%大幅持续攀升,并在战事最为焦灼的1916-1918年间最高冲破60%。各国采用债务主导、增发货币辅助的方式为财政融资。各国债务杠杆率均出现大幅抬升,至1919年杠杆率最低的英国政府也已经达到142.8%。货币政策的从属性质凸显,即使是在金本位框架下,为满足融资需要,英国政府仍然授权英格兰银行发行流动券和超过法定限额的纸币以满足战时融资需求[5]。

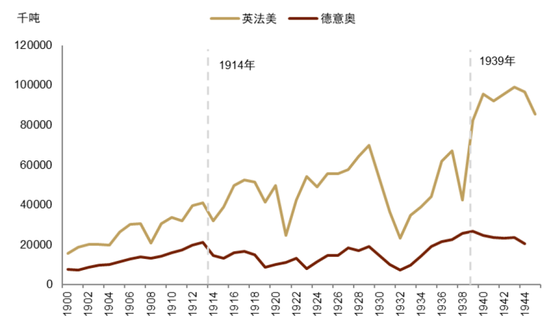

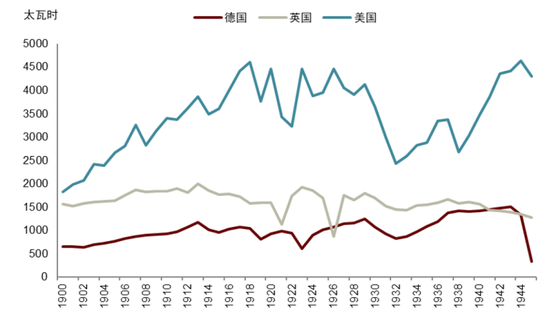

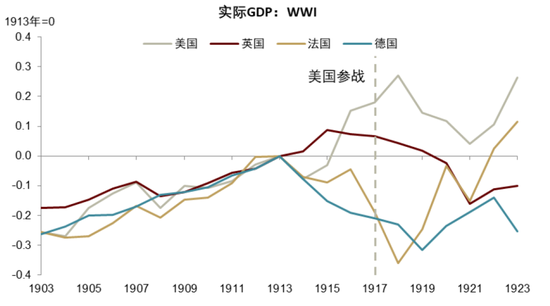

高通胀引发了快名义经济增长。事实上,1914年以前,备战需求已开始推动经济名义增速上行。1911年第二次摩洛哥危机后,英、法、德三国至战前平均年名义增速分别达到4.3%、7.2%和4.6%,对比之前10年分别为0.9%、1.8%和4.1%[6]。冲突发生前的供给实力影响了冲突期间的经济表现,究其原因,地缘摩擦拼的是供给能力,即工业体系实力和能源资源保障(如一战时期的煤炭、钢铁,参见图表4、图表5)[7]。跨国对比来看,一战期间远离欧洲且已跃居全球第一大工业国的美国受到破坏较小,通胀幅度最小,经济实力较强、隔海相望的英国其次,而整体联盟实力偏弱的德国实际增长表现偏弱,并在战后出现恶性膨胀,以德国马克计价的资产价值在恶性通胀中几乎清空[8],而协约国一方即使是本土受波及较大的法国在战后经济仍旧快速复苏至战前水平。

图表4:一战同盟国阵营粗钢产量不及协约国

资料来源:JST Database,中金公司研究部

图表5:德国煤炭的产能远逊英美

资料来源:JST Database,中金公司研究部

图表6:供给能力较强的英美实际增长较高

资料来源:JST Database,中金公司研究部

商品领跑,股市分化

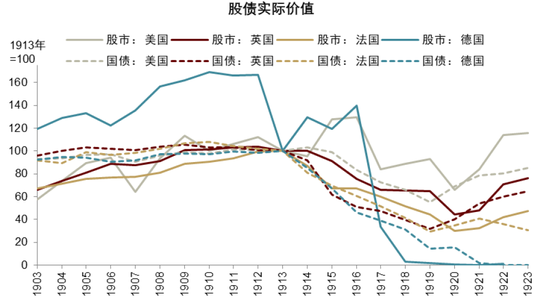

一战期间,股债等资产在考虑了战时通胀因素后,实际价值均出现损失(图表7)。但供给能力更强更稳定的国家或阵营由于经济抗压能力更强,股市往往表现更好。同时,股市反映了市场对战场走势的判断,如1915年秋,华尔街通过了对英法的“盎格鲁-法国贷款”,为协约国提供了关键资金支持[9],英国股市触底反转(图表8)。而一战期间各国债市整体表现不佳,不同于二战,一战期间各国央行并没有管控利率的意识,欧美主要国家十年期国债收益率均大幅上行,基本符合通胀率越高的冲突参与国其国债名义收益率越高的规律。

图表7:一战期间各国股债实际回报普遍为负

资料来源:JST Database,中金公司研究部

图表8:地缘事件曾经左右英国股市涨跌

资料来源:Global Financial Data,中金公司研究部

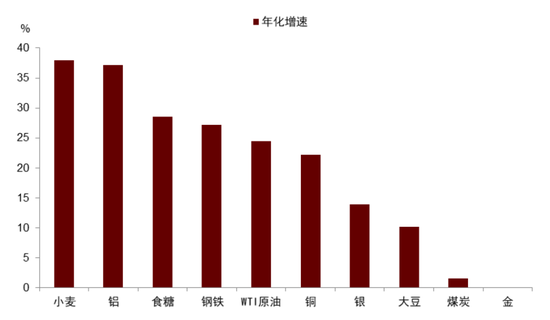

大宗商品在未被政府强力管控的情况下趋势涨价。事实上,冲突状态对1900年以来前三轮超级周期的上行均起到了支撑甚至加速作用(图表9)。从1914年7月到1917年8月,美国市场小麦和铝价格的年化增速分别达到37.9%和37.2%,食糖、钢铁、原油、铜价格年化增速亦达20%以上(图表10)。但随着局势推进,贸易受阻叠加黄金大量流入美国增加了货币供给,面对通胀迅速走高,美国政府于1917年8月通过了《食品与燃油控制法案》,正式开始价格管制,大宗价格和通胀开始趋于稳定。

图表9:地缘冲突对大宗商品超级周期起到加速作用

资料来源:Bloomberg, https://davidjacks.org/from-boom-to-bust/,中金公司研究部

图表10:价格管制开启前,各类大宗商品普涨

注:数据为1914年7月至1917年8月资料来源:Global Financial Data,中金公司研究部

1930-1940年代:管制下的资源、工业与科技领跑

管制与动员并举

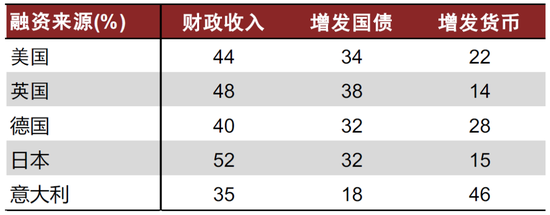

二战引发的政府动员和由此带来的融资压力,较一战更甚。1934至1938年间,德国财政支出占比GDP由13.7%增加至31.6%;1939年之后,英国、法国、意大利的财政开支占比GDP陡增,1941年起美国财政支出占比亦显著增加。到后期,财政支出强度已经大到惊人地步,1944年英美财政支出占比GDP达到峰值,分别为62.8%和40.7%。巨额财政开支带来了迫切的融资需求,但相较于1910年代,财政收入在融资过程中扮演了更重要的角色(图表11)。如图表2显示,1930年代欧美贫富分化走阔为大幅加税提供了民意基础。

图表11:财政收入在融资来源中的占比增高

注:数据时段1939-1945年

资料来源:Zielinski, R. C. (2016). How states pay for wars. Cornell University Press.,中金公司研究部

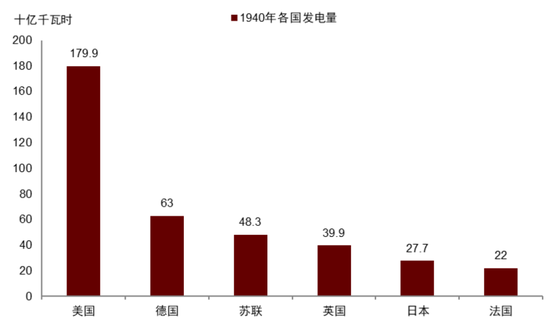

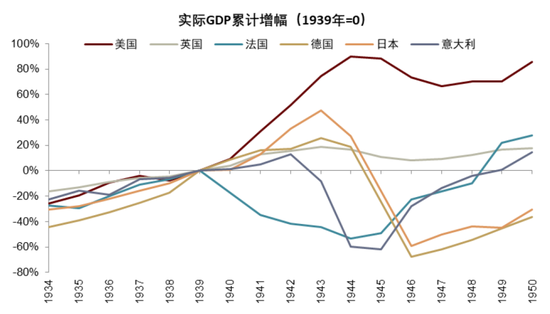

研究显示,与一战时期相同,供给能力影响了获胜概率,进而影响了两阵营的基本面[10]。从整个40年代来看,在工业产能上更具优势的同盟国阵营(参考图表12)即使在战时受到破坏,但战后复苏的速度明显较快。工业实力最强的美国经济不仅未受地缘冲突的拖累,反而借助军需供给彻底走出了三十年代大萧条的阴影,制造业实现由大而强(参见《美国1930-1960:脱虚向实,走向复苏》),到1945年美国实际GDP达1939年的1.9倍,相比之下工业基础几乎被摧毁的英国这一数值仅为1.1。实力偏弱的轴心国阵营,虽然在前期受军需生产等产业的支撑,实际GDP在1945年前保持增长,但之后随着战败总量迅速坍缩。

图表12:二战开始时点,盟国阵营发电量远超德日

资料来源:JST Database,中金公司研究部

图表13:二战期间各国基本面出现分化

资料来源:JST Database,中金公司研究部

各国通胀整体显著走高,但供给实力更强的一方受影响偏小。由于采取了严格的价格冻结、工资控制、定量配给等措施,德国在二战期间从物价上看通胀控制得最好,但事实上在经历隐性通胀[11],货币在战后大幅贬值。日本、意大利的物价管制对控制通胀起到了一定的作用,但随着两国分别在1945年和1943年宣布投降,政府管制失能,通胀急剧走高。相对而言,受美国强大的工业能力支撑,同盟国一方的经济运行情况偏好,增发货币的规模更少,通胀问题相对偏小,且与1910年代类似,由于美国较晚卷入且本土受影响小,美国通胀幅度小于英国。

资源与科技股领跑

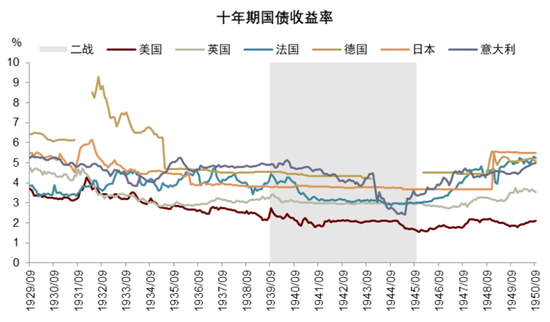

债市方面,多数国家对国债市场进行了利率管控(图表14)。1930年代初大萧条加速了新型货币政策工具的创设。1933年12月,英国经济学家凯恩斯致信罗斯福总统建议实行利率管控[12],通过央行干预实现国债收益率曲线控制(YCC)的思想开始广泛传播。通胀控制和债市创新下,1940年代美国国债表现远好于1910年代,也好与大多数国家国债在二战期间的表现。供给能力较弱的冲突方通胀压力较大、偿债能力堪忧,其国债往往均遭受巨额实际损失。

图表14:利率管控下各国利率基本保持稳定

资料来源:Global Financial Data,中金公司研究部

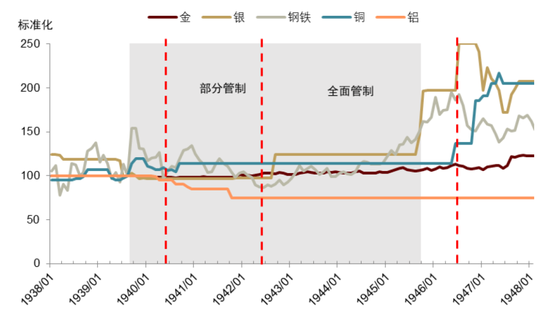

大宗商品方面,按照美国联邦政府对物价的管控程度大致可划分为三阶段,各段定价逻辑不尽相同。1939年至1940年4月冲突开始但并未对价格进行管制,这之后开启部分管制,至1942年5月开始,物价管控办公室通过限制企业利润、重要物资配给的方式全面对物价进行管控。结果来看,管控期间也许能暂时稳住价格,但在管控末期尤其解除管控后,价格往往显著补涨。

图表15:金属价格在管控结束后大幅补涨

注:标准化1939年8月价格为100资料来源:Global Financial Data,中金公司研究部

股市方面,类似于一战,分化明显。供给能力较弱的国家往往面临高通胀和“戴维斯双杀”,股指表现更差。而供给能力更强的国家其股指往往能大幅修复冲突期间造成的跌幅,这些国家的股市实际表现(考虑通胀后)也往往更好。同时,股市仍有效地反映了市场对冲突演变方向的预期。

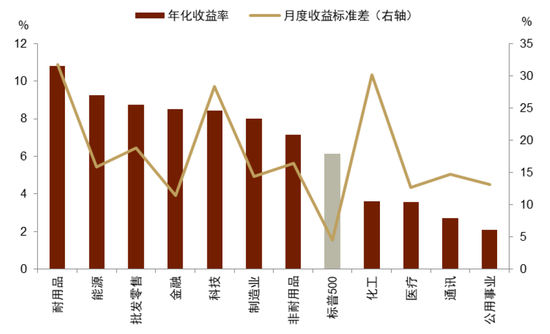

跨行业来看,美股中耐用品、能源、科技、制造业等行业明显跑赢大盘(图表16)。一般来说,海外需求大且无法满足的行业均有较好表现。比如,地缘冲突中耐用品折损大、需求高,对耐用品板块形成支撑;虽然能源行业利润比例受到管制,但出口和国内工业生产等带来持续的刚性需求,促使能源类股指收益率波动性低且回报高。类似能源和耐用品,相对稀缺的其他供给侧资产如资源、原材料等板块在战时也往往受益[13]。美国联邦政府在战时大力投入新兴科技提升国家供给能力,同时需求拉动和科技赋能的美国制造业也实现了由大而强的(参见《美国1930-1960:脱虚向实,走向复苏》)。相比较而言,公用事业行业主要由政府主导,投机空间小,相应的回报率低,但波动性小;医疗行业需求弹性低,且医疗服务不能出口,战时管制下利润受限。

图表16:耐用品、能源等跑赢大盘

注:1939年8月至1945年9月资料来源:Global Financial Data,中金公司研究部

1950年代后:局部冲突,制造业、石油与黄金

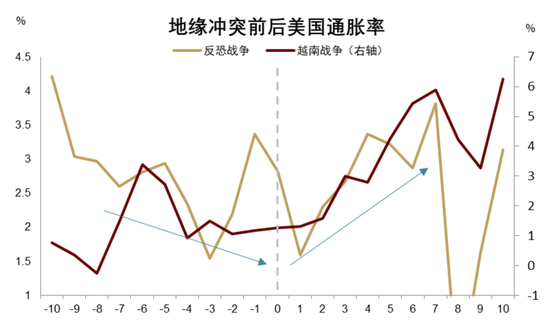

二战结束后,全球进入相对和平时期,但局部冲突依然常见。其中,持续较久的越南战争[14]与全球反恐战争[15]对政策与资产的影响较为明显。

财政和通胀的转折点

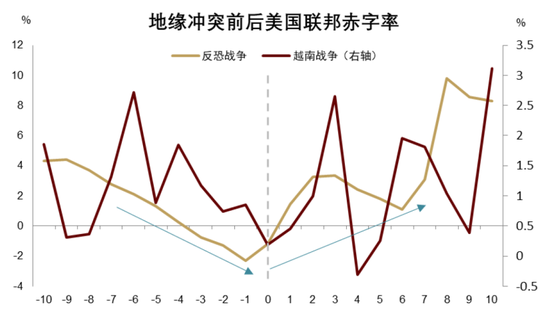

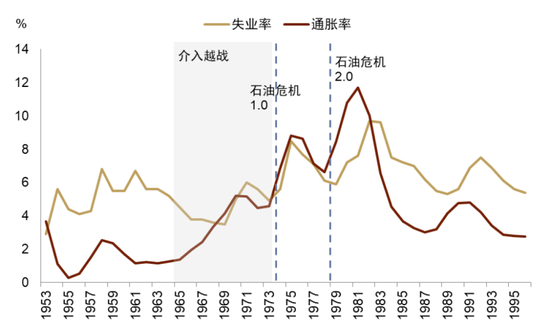

两次局部冲突均是美国财政由紧向宽和通胀中枢走高的转折点。1950至1960年代初,虽然美国财政保持了一定的功能性,但整体偏温和,赤字率可控并趋势走低[16]。但介入越战迫使美国开启扩张性政策,1965年3月美军在岘港登陆,之后四年美国军费开支较开战前四年增加36.8%。同时,约翰逊总统在国内开启“伟大社会”改革,推动福利国家建设,助长了经济过热和内生的工资通胀螺旋,叠加货币政策失误,1969年后美国经济开始出现滞胀特征(失业率与通胀同步上升)。

图表17:介入越战与反恐战争后美国财政转宽

注:横轴=0为开战当年资料来源:FRED,中金公司研究部

图表18:同时通胀开始走高

注:横轴=0为开战当年资料来源:FRED,中金公司研究部

2001年反恐战争对财政的推动作用更加明显。1990年代美国财政处在收缩周期,克林顿第二任期甚至实现了历史上少见的财政盈余,通胀水平也相对温和。而开启阿富汗和伊拉克战争后的四年间,国防开支较之前四年增长52.8%,财政赤字率在2004年攀升至3.35%,对比2000年为盈余2.29%。事实上,2001-2007年间美国财政支出的大幅增加基本受军费驱动,而非军费开支占GDP比例大致持平。宽财政和经济过热导致通胀率结束了90年代的下行趋势,开始一路走高至3.8%。

货币政策在一定程度上也支持了这两次局部冲突期间的宽财政。介入越战后至1970年代初,随着财政不平衡加剧发债需求,为稳定美债市场,美联储推出了“平稳运行政策”(even-keel policy),将政策利率尽量维持在低于中性利率以下水平,刺激了通胀上行[17]。反恐战争初期,为刺激美国经济在互联网泡沫后复苏,美联储也推行了减息政策并维持低利率直至2004年[18]。

图表19:介入越战期间美国经济从过热走向滞胀

资料来源:FRED,中金公司研究部

超级周期与制造业领跑

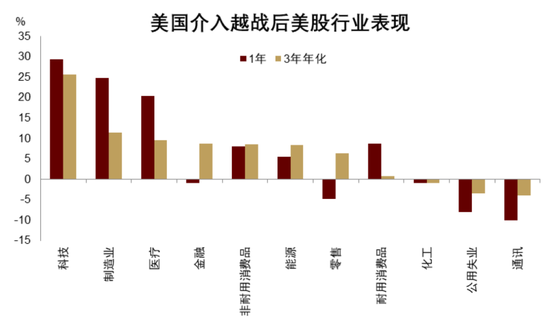

这两次局部冲突对基本面的塑造能力相对较弱,因此对金融资产的影响更为间接。例如,越战期间美国国内也经历了从“伟大社会”改革到布雷顿森林体系破裂到后期经济滞胀的一系列事件,这些事件本身对资产的影响可能会压过冲突本身。反恐战争期间的结果也基本类似,市场大趋势主要受互联网泡沫破裂、次贷危机等事件影响,对地缘冲突本身的定价更多在短期,即战前的避险情绪。行业层面的表现与大宗商品超级周期上行和安全性考量居前的风格一致,能够提示国家在地缘冲突中胜率的制造业、科技、能源等板块涨幅居前(图表20)。债市整体与股市基本类似,受局部冲突的影响有限且主要集中在短期,而更多跟随宏观基本面变化。

图表20:美国直接介入越战后,美股科技、制造表现居前

注:初始时段为1965年3月资料来源:Famma French Dataset,中金公司研究部

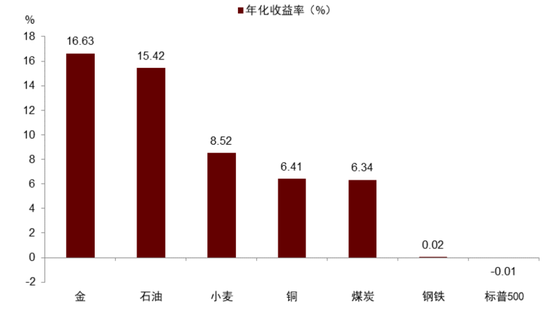

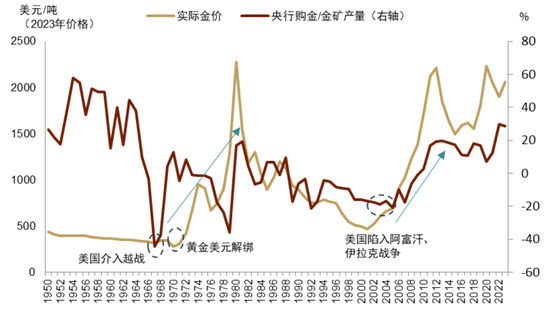

这两次局部冲突对大宗商品超级周期有推动作用。如图表9所示,最近两次超级周期上行与越南战争、反恐战争同步,这从本质上也反映了美国从紧财政向宽财政过渡过程中需求过剩和通胀走高的问题。与一战、二战时期各类大宗商品普涨不同(非管制状态下),局部冲突对大宗商品的影响更多体现在了石油与黄金(图表21),前者作为战略能源在冲突中大量消耗,且局部冲突本身可能造成供应收紧,而后者则反映了通胀走高以及美国陷入地缘冲突泥潭时,美债大量发行透支国家信用引发央行购金需求趋势上行(图表22,参见《黄金:一个跨越范式的“老框架”》)。

图表21:越战期间黄金、石油领涨

资料来源:Global Financial Data,中金公司研究部

图表22:央行购金趋势在两次局部冲突后由跌转涨

资料来源:Our World in Data,Bloomberg,中金公司研究部

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王珂

上阳网提示:文章来自网络,不代表本站观点。